Alla fine dell’anno fiscale 2024, tutte le società, banche, assicurazioni, quotate e non, già coperte dalla Direttiva sulla rendicontazione non finanziaria (NFRD) dovranno aggiungere un pezzo al puzzle della reportistica aziendale e avviarsi alla redazione di un nuovo report di sostenibilità. La CRSD prevede un’attuazione graduale, ma già nel 2026 le società più grandi che non rientrano nell’ambito della NFRD (e quindi erano fino a questo momento esentate) dovranno completare i loro primi bilanci (allineati alla CSRD) per l’anno fiscale 2025. Infine, le PMI quotate sui mercati pubblici dovranno presentare il loro primo rapporto nel 2027 per l’anno fiscale 2026 e le società non UE con operazioni significative nell’UE dovranno completare il loro primo rapporto nel 2029 per l’anno fiscale 2028.

Tutto ciò significa che le società tenute al reporting devono cominciare subito ad attivarsi, perchè i dati per realizzare un bilancio di sostenibilità non si raccolgono e non si improvvisano da un mese all’altro. Le nuove disposizioni sono complesse e articolate, occorre prendersi del tempo anche solo per ‘studiarle’ e sviluppare competenze per affrontarle quella che è una nuova sfida.

Le aziende sono pronte a recepire queste nuove normative? È necessario che anche quelle con scadenza più avanti nel tempo, entrino prima possibile almeno nella fase di comprensione e valutazione della portata del regolamento, dei requisiti di rendicontazione e delle eventuali esenzioni previste dalla CSRD.

Cosa sono gli ESRS

La CRSD, o Direttiva europea sul reporting di sostenibilità delle imprese, introduce nuovi requisiti di rendicontazione per le grandi aziende e le PMI quotate in borsa che operano nell’UE. Soprattutto, rende obbligatorio, per determinate categorie di aziende, rendicontare la propria sostenibilità attraverso strumenti adeguati come il bilancio di sostenibilità, un documento nel quale attenendosi a un generale principio di trasparenza e più specifici criteri di misurazione o standard, l’azienda deve riferire in che misura le proprie attività sono sostenibili (cosiddetta disclosure) e come si sta comportando negli ambiti ESG: ambiente, sociale, gestione.

La CSRD non solo modifica e amplia gli obblighi di rendicontazione di sostenibilità, ma li estende a circa 50.000 aziende potenzialmente interessate, il triplo delle attuali.

Per facilitare e omogeneizzare la rendicontazione di sostenibilità, vengono introdotti gli European Sustainability Reporting Standards (ESRS), la cui elaborazione ha richiesto un paio di anni e si è in parte ispirata agli standard di rendicontazione della sostenibilità già esistenti, come il GRI, il TCFD e il Protocollo GHG. Per diversi commentatori, l’ESRS è in un certo senso più severa, e richiede un maggiore dettaglio nelle informazioni divulgate, aggiungendo anche la prospettiva finanziaria. Per le aree che gli ESRS coprono, diventano gli standard di riferimento obbligatori.

Nella sua forma iniziale, comprende 12 standard che delineano i requisiti di rendicontazione della CSRD. Due di questi standard (1 e 2) si concentrano sui requisiti generali che si applicano a tutti gli argomenti della CSRD, mentre gli altri dieci si concentrano su aree specifiche, tra cui i cambiamenti climatici, l’inquinamento, le risorse idriche e marine, la biodiversità, i lavoratori nella catena del valore, la condotta aziendale e altro ancora.

Elenco ESRS

- ESRS 1 – General requirements

- ESRS 2 – General disclosures

- ESRS E1 – Climate Change

- ESRS E2 – Pollution

- ESRS E3 – Water and marine resources

- ESRS E4 – Biodiversity and ecosystems

- ESRS E5 – Resource use and circular economy

- ESRS S1 – Own workforce

- ESRS S2 – Workers in the value chain

- ESRS S3 – Affected communities

- ESRS S4 – Consumers and end-users

- ESRS G1 – Business conduct

Come gli addetti ai lavori potranno notare, l’architettura dell’ESRS si ispira alle tre dimensioni ESG – ambiente, sociale, governance – con una forte sottolineatura dei temi ambientali, che deriva dal fatto che CSRD e ESRS sono espressione del Green Deal europeo e della Tassonomia UE.

L’ESRS 1 e 2 sono standard trasversali e obbligatori per tutte le organizzazioni, in quanto stabiliscono appunto cosa e come rendicontare.

L’insieme degli ESRS comprende sia standard trasversali che tematici, ma ‘sector-agnostic‘, cioè applicabili a tutti i settori industriali. Ma non è finita qui: l’impianto ESRS prevede la pubblicazione, prossimamente, di standard settoriali (sector-specific) e di standard per le PMI (entity-specific) che attualmente non sono ancora inclusi.

Sul canale YouTube di Efrag, l’associazione che collabora con le istituzioni europee per la definizione della regolamentazione di sostenibilità, esiste una playlist dedicata a ogni singolo standard ESRS.

Concetti chiave degli ESRS

CSRD e ESRS introducono anche delle novità (ESRS 1 – General requirements), ad esempio: la doppia materialità, l’inclusione di informazioni prospettiche, le informazioni sulla catena del valore a monte e a valle e il concetto di due diligence di sostenibilità. Quest’ultimo è legato alla direttiva sulla due diligence di sostenibilità delle imprese, la CSDDD, che sarà probabilmente operativa anch’essa dal 2024.

Doppia materialità

La doppia materialità determina gli argomenti sui quali l’azienda dovrà fare rapporto.

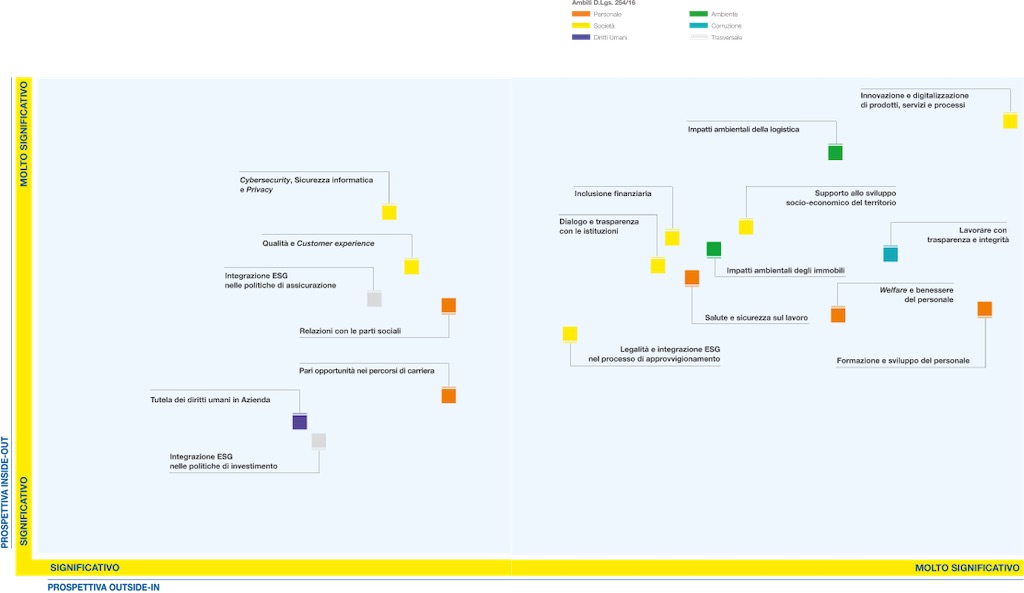

Fino a oggi, il bilancio di sostenibilità aziendale contemplava la matrice di materialità, uno schema in cui l’impresa, attraverso un’analisi che coinvolge i suoi stakeholder, individua i temi materiali per lei rilevanti perché rappresentano il suo impatto sul mondo esterno. Sono quindi delle attività, degli obiettivi di sostenibilità, sui quali deve impegnarsi. (Nell’esempio qui sotto, la matrice di materialità di Poste Italiane).

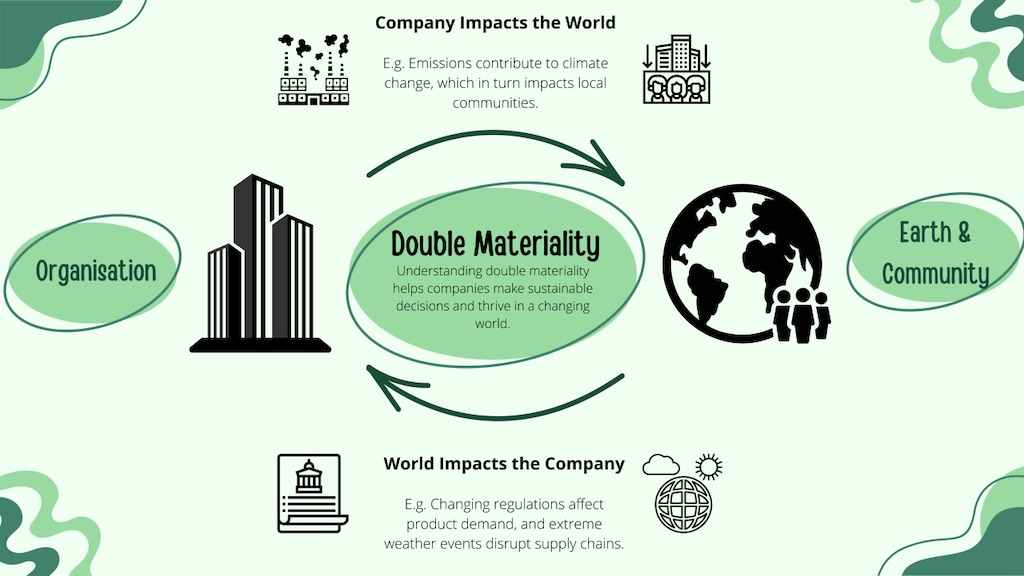

L’approccio della doppia materialità prevede di aggiungere a ciò anche valutazioni ‘come il mondo ha impatto sull’azienda‘, e permette di scoprire tutte le condizioni esterne (anche nella catena di fornitura) che possono ripercuotersi negativamente o positivamente sull’organizzazione, in particolare rispetto alla sua sostenibilità economica-finanziaria.

Per fare un esempio concreto, nella doppia materialità il cambiamento climatico può essere considerato sotto due aspetti: uno è cosa fa l’azienda per ridurre le sue emissioni, l’altro è come il cambiamento del clima può determinare dei rischi per l’azienda (vedi ad esempio eventi estremi che interrompono la catena di fornitura o impediscono la distribuzione).

Architettura degli ESRS

L’ESRS 1 prescrive i concetti e i principi obbligatori da applicare nella

preparazione dei bilanci di sostenibilità ai sensi del CSRD.

L’ESRS 2 stabilisce i requisiti di informativa del bilancio di sostenibilità che sono

trasversali e prevede che il reporting copra le seguenti aree:

a. Governance: i processi di governance, i controlli e le procedure utilizzati per monitorare e gestire impatti, rischi e opportunità.

b. Strategia: come la strategia e il modello di business dell’impresa interagiscono con gli impatti materiali, i rischi e le opportunità.

c. Gestione degli impatti, dei rischi e delle opportunità: i processi attraverso i quali gli impatti, rischi e opportunità sono identificati, valutati e gestiti attraverso politiche e azioni.

d. Metriche e obiettivi: come l’impresa misura le proprie prestazioni, compresi i progressi verso gli obiettivi stabiliti.

Come accennato in precedenza, questi standard riprendono lo schema ESG e mirano a garantire che le informazioni sulla sostenibilità siano riportate in modo accurato, articolato e che possano essere confrontate.

Gli standard tematici applicabili a tutte le organizzazioni sono così suddivisi:

| Topical sector-agnostic standards |

| Environment | Social | Governance |

| ESRS E1 – Cambiamento climatico | ESRS S1 – Dipendenti | ESRS G1 – Conduzione aziendale |

| ESRS E2 – Inquinamento | ESRS S2 – Lavoratori della catena del valore | |

| ESRS E3 – Acqua e risorse marine | ESRS S3 – Comunità interessate | |

| ESRS E4 – Biodiversità ed ecosistemi | ESRS S4 – Consumatori e utilizzatori finali | |

| ESRS E5 – Uso delle risorse ed economia circolare | ||

Quali aziende sono interessate dagli ESRS

Naturalmente, sono le stesse aziende interessate dalla CSRD, quindi:

- Tutte le grandi società (large company), quotate o meno in borsa, già soggette alla NFRD (reporting nel 2025 su anno 2024);

- Le grandi società di interesse pubblico non soggette attualmente alla NFRD (reporting nel 2026 su anno 2025);

- Società quotate (ad eccezione delle microsocietà quotate) che soddisfano almeno due dei tre criteri seguenti:

a. Bilanci complessivi superiori a 20 milioni di euro

b. Fatturato netto superiore a 40 milioni di euro

c. Numero medio di dipendenti durante l’esercizio finanziario superiore a 250.

Alle PMI vengano concessi altri tre anni per conformarsi alla CSRD, il primo bilancio lo presenteranno nel 2027 su dati dell’anno 2026.

Dovranno adeguarsi anche le società non comunitarie con attività sostanziali nell’UE (con un fatturato superiore a 150 milioni di euro nell’UE) che hanno almeno una filiale (di grandi dimensioni o quotata) o una succursale (con un fatturato netto superiore a 40 milioni di euro) nell’UE. Si stima che più di 50.000 aziende nell’UE saranno tenute a pubblicare informazioni sulla sostenibilità ai sensi dell’ESRS.

Sviluppi futuri ESRS

I più attesi sono senza dubbio gli ESRS dedicati a piccole e microimprese per il reporting volontario, su cui si sta già lavorando ma sono ancora in bozza.

Lo scorso novembre infatti (2023), l’EFRAG ha pubblicato la bozza dei principi per la rendicontazione di sostenibilità “ESRS volontario” per le micro imprese e PMI non quotate.

Questo tipo di predisposizione per un reporting ‘volontario’ si rende necessario per agevolare e spingere anche le imprese più piccole, che lavorano all’interno di filere e supply chain, a diventare sempre più sostenibili per rimanere competitive e nel mercato, senza tuttavia gravarle di un’imposizione normativa.

Le esigenze di compliance (ossia di rispetto delle normative) imposto alle aziende più grandi, si ripercuote a cascate su tutte le altre che con queste lavorano, poichè si fa carico di valutare la sostenibilità dei propri fornitori. Lo scopo delle istituzioni comunitarie è fare in modo che si creino intere filiere sostenibili per massimizzare i buoni risultati in termini di ambiente, diritti civili e tutti gli obiettivi di sviluppo sostenibile.

{kind=link}