La Corporate Sustainability Reporting Directive (CSRD) è la direttiva dell’Unione Europa che rende obbligatorio, per aziende di determinate dimensioni o quotate in Borsa, rendicontare la propria sostenibilità attraverso strumenti adeguati come il bilancio di sostenibilità.

Nel 2021 la Commissione Europea ha pubblicato una proposta per la CSRD che dal 5 gennaio 2023 è diventata definitiva entrando in vigore. Dopo la pubblicazione nella Gazzetta Ufficiale dell’Unione Europea (avvenuta il 16 dicembre 2022), l’Italia ha a disposizione 18 mesi per recepire la direttiva nella legislazione nazionale e dal 2024 sarà concretamente applicata. La direttiva comprende una serie di misure per responsabilizzare le aziende e migliorare il flusso di capitali verso attività sostenibili in tutta l’Unione Europea.

La CSRD persegue vari obiettivi che si possono sintetizzare come segue:

– migliorare i dati comunicati dalle imprese riguardo all’impatto che esse producono sull’ambiente e sulle persone

– andare verso una finanza sostenibile, che segue i criteri ESG per indirizzare gli investimenti verso attività e progetti sostenibili a lungo termine

– operare per raggiungere la neutralità climatica (Green Deal europeo)

Che cosa significa CSRD e perché è così importante

La direttiva sul bilancio di sostenibilità aziendale implica che le organizzazioni saranno tenute a pubblicare informazioni dettagliate in merito alle questioni di sostenibilità: si vuole quindi aumentare la responsabilità di un’impresa, con standard di sostenibilità comuni e facilitando la transizione verso un’economia sostenibile. Un altro aspetto riguarda i mercati finanziari che, per investire il capitale privato verso un’economia che segua tale logica, come delineata nel Green Deal, necessitano di accedere a informazioni affidabili e confrontabili in materia ambientale.

Cosa prevede la CSRD per le aziende?

Prima di di tutto la CSRD prevede che determinate tipologie di aziende, vedremo quali, siano tenute a pubblicare un documento, redatto secondo standard riconosciuti, che riporti una serie di dati non finanziari che rispecchiano il suo impatto ambientale e sociale e le attività poste in essere per migliorare questo impatto.

Per esempio, i report dovranno includere informazioni su come il modello di business di una società influisce sulla sua sostenibilità e su come i fattori esterni, quali i cambiamenti climatici o le questioni relative ai diritti umani, influenzano le sue attività (principio doppia materialità). Ad esempio, gli indicatori riguarderanno le emissioni di gas, il consumo di acqua e la produzione di rifiuti; così come la parità di trattamento per tutti i dipendenti, le condizioni di lavoro e il rispetto dei diritti umani. I dati sulle impronte ambientali e sociali saranno disponibili al pubblico, il che significa che chiunque sia interessato a tali informazioni vi potrà accedere: i nuovi requisiti e la logica della trasparenza renderanno un numero maggiore di imprese responsabili del loro impatto sulla società, guidandole verso un’economia a vantaggio delle persone e dell’ambiente.

Verso un cambiamento che coinvolge (quasi) tutti

La direttiva avrà un impatto di vasta portata sulle imprese, sugli investitori e sulla società nel suo complesso: è quindi importante capire cosa comporta e come influenzerà i diversi gruppi. La precedente NFRD (Non-Financial Reporting Directive) del 2014 è stata da tempo giudicata insufficiente e pertanto la nuova CSRD non solo modifica e amplia gli obblighi di rendicontazione di sostenibilità, ma li estende a circa 50.000 aziende potenzialmente interessate, il triplo delle attuali.

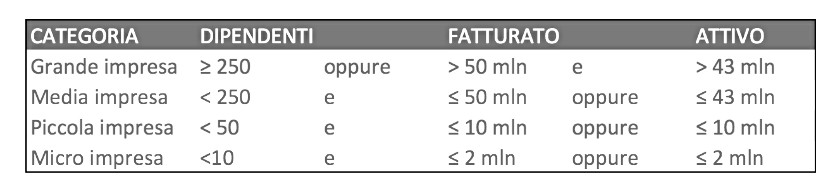

Quali sono le aziende destinatarie della CSRD

Certamente le imprese di grandi dimensioni, ma analogamente tutte le PMI quotate (con deroga fino al 2026 per obbligatorietà), mentre vengono escluse le microimprese con meno di 10 dipendenti o meno di 20 milioni di euro di fatturato anche se quotate. Nello stesso tempo, i requisiti sono stati pensati per adattarsi alle dimensioni di ogni realtà, fornendo un periodo transitorio sufficiente per prepararsi.

Al momento la CSRD si applica certamente alle S.p.A., alle Srl, agli enti di interesse pubblico (banche, assicurazioni, società quotate, oltre i 500 dipendenti; indipendentemente dalla loro forma giuridica). Altri tipologie di organizzazioni economiche e persone giuridiche (come cooperative, fondazioni, associazioni, fondi pensione, comuni, ecc) potrebbero essere obbligate a redigere la rendicontazione di sostenibilità dal legislatore nazionale che, come detto in precedenza dovrà adottare la direttiva europea.

Le questioni principali a cui tutte le organizzazioni devono rispondere sono almeno due:

– che cosa significa la direttiva per ciascuna impresa

– come procedere per mettersi in regola.

Ciò significa predisporre gli strumenti per il monitoraggio e la misurazione dei fattori ambientali, sociali e di governance (ESG) richiesti. Se tendenzialmente il dover “essere obbligati” può risultare in un fastidio, l’obiettivo in questo caso è quello di acquisire un vantaggio competitivo verso la transizione sostenibile: perché chi prima si muove, meglio saprà presentarsi e rispondere alle esigenze del mercato e degli investitori, che comprendono i gestori di patrimoni, le parti sociali e altri portatori di interessi.

Le tempistiche della CSRD

La CSRD entrerà in vigore progressivamente: la Commissione Europea adotterà le prime normative entro giugno 2023, anche per agevolare nella scelta degli standard da utilizzare per la redazione dei bilanci di sostenibilità, in modo da avere la massima uniformità e coerenza.

Le disposizioni della CSRD si inizieranno ad applicare a partire dal 1 gennaio 2023, ovvero si raccoglieranno da questo momento i dati per i report che saranno pubblicati nel 2024. In particolare, dal 1/1/2024 si applicheranno le regole per le grandi imprese di interesse pubblico (con oltre 500 dipendenti) già soggette alla NFRD citata in precedenza, con scadenza della pubblicazione dei dati nel 2025. Dal 1/1/2025 si passa poi alle grandi imprese non ancora soggette alla NFRD con più di 250 dipendenti e 40 milioni di euro di fatturato e/o 20 milioni di euro di attività totali): qui la scadenza è nel 2026. Infine, dal 1/1/2026 è la volta delle PMI e le altre imprese quotate, con scadenza nel 2027; le PMI hanno la possibilità di non partecipare fino al 2028.

Va sottolineato che i dati dovranno essere riportati sulla base di standard comuni di reporting, sviluppati dall’European Financial Reporting Advisory Group (EFRAG): è previsto che vengano fornite indicazioni specifiche per i singoli settori economici entro il 31 ottobre 2023. Ogni tre anni gli standard saranno revisionati, in modo da essere costantemente in linea con le evoluzioni del mercato.

Ricordiamo infine che l’affidabilità e la correttezza dei dati forniti dalle aziende saranno controllate e certificate da Enti esterni indipendenti: dovrà quindi essere garantito l’accesso digitale alle informazioni sulla sostenibilità. Questo tipo di dichiarazione verrà equiparata a quella finanziaria, permettendo agli investitori di disporre di dati comparabili e attendibili.

La nuova direttiva è parte integrante della strategia dell’UE per orientarsi verso un’economia sostenibile: gli incentivi che verranno erogati alle imprese le aiuteranno a migliorare le loro prestazioni di sostenibilità, poiché saranno ritenute direttamente responsabili del loro impatto ambientale e sociale.

{kind=link}