La sigla CDR, acronimo di carbon dioxide removal, indica l’insieme delle attività che rimuovono anidride carbonica dall’atmosfera e la immagazzinano in modo durevole. Se oggi se ne parla sempre di più, il motivo è semplice: tagliare le emissioni resta la priorità assoluta, ma va a rilento e non basta a eliminare del tutto le emissioni già prodotte e residue dei settori più difficili da decarbonizzare. Per questo le tecnologie per le rimozioni stanno entrando, con sempre maggiore interesse, nel dibattito su clima, industria e innovazione. L’Unione europea ha già fatto un passo importante con il CRCF, il quadro volontario per certificare carbon removals, carbon farming e carbon storage in products.

Ma cosa lega la CDR alla finanza e agli investimenti? Il meccanismo è più semplice di quanto sembri. Chi rimuove CO₂ — piantando foreste, costruendo impianti di cattura, producendo biochar — può ottenere una certificazione che attesta la quantità di carbonio effettivamente rimossa. Quella certificazione diventa un credito di carbonio, che può essere venduto. Ad acquistarlo sono tipicamente le aziende che vogliono compensare le emissioni che non riescono ancora a eliminare, o che si sono impegnate pubblicamente a raggiungere la neutralità climatica entro una certa data. È questa domanda di crediti che trasforma la CDR da attività ambientale a mercato: chi rimuove CO₂ ha un potenziale acquirente, chi investe in tecnologie di rimozione può contare su un flusso di ricavi futuro.

Perché oggi si parla di CDR

La ragione principale è che il percorso verso il net zero richiede due cose insieme: ridurre drasticamente le emissioni e gestire quelle che resteranno. Anche standard molto usati dalle imprese, come quelli della Science Based Targets initiative, mantengono questa impostazione: prima la riduzione profonda delle emissioni, poi la neutralizzazione delle emissioni residue con rimozioni permanenti, non il contrario. In ogni caso, la riduzione non sta procedendo con l’efficacia richiesta dall’urgenza del cambiamento climatico, ed anche per questo motivo il CDR acquisisce maggiore rilevanza.

A rendere il tema più concreto, in Europa, è arrivato il Carbon Removals and Carbon Farming Certification Framework, cioè il Regolamento UE 2024/3012, che ha istituito il primo quadro comune europeo di certificazione volontaria per tre ambiti: permanent carbon removals, carbon farming e carbon storage in products. Nel novembre 2025 è arrivato anche il regolamento attuativo sulle regole tecniche per schemi, organismi di certificazione e audit, mentre nel febbraio 2026 la Commissione ha adottato il primo atto delegato sulle metodologie per alcune rimozioni permanenti. Questo regolamento mira anche a stimolare investimenti contro il greenwashing (che tocca il suo apice proprio nei claim riferiti alla decarbonizzazione) uniformando gli standard su misurazioni, verifiche indipendenti, certificazioni.

Cos’è davvero il carbon dioxide removal

Secondo l’IPCC, il carbon dioxide removal comprende tutte quelle azioni realizzate dall’uomo che rimuovono CO2 dall’atmosfera e la stoccano in modo durevole in serbatoi geologici, terrestri, oceanici o nei prodotti. È una definizione utile perché chiarisce subito un punto: non tutto ciò che riguarda la CO2 è CDR. La CDR riguarda la rimozione dall’atmosfera, non la cattura di emissioni alla fonte o l’evitare nuove emissioni.

In sintesi:

- ridurre le emissioni significa emettere meno;

- evitare emissioni significa impedire che si producano rispetto a uno scenario di riferimento;

- rimuovere CO2 significa togliere CO2 già presente in atmosfera e conservarla in modo durevole.

CDR, carbon capture, offset: le differenze da non confondere

Nel dibattito pubblico questi termini vengono spesso mescolati, ma non sono sinonimi.

Il carbon dioxide removal riguarda le attività che rimuovono anidride carbonica già presente nell’atmosfera e la immagazzinano in modo durevole. È il caso, per esempio, del direct air capture, del biochar o di alcune soluzioni basate su biomassa, minerali, suoli o ecosistemi.

La carbon capture, invece, non coincide automaticamente con la CDR. In molti casi significa catturare la CO2 al punto di emissione, per esempio in un impianto industriale o energetico, prima che venga rilasciata in atmosfera. È una distinzione decisiva: catturare CO2 alla fonte non equivale necessariamente a rimuovere CO2 dall’aria. Anche la tassonomia ufficiale distingue infatti tra Carbon Capture (CC) – che è la cattura al punto di emissione – e Direct Air Capture (DAC), che opera direttamente sull’aria ambiente, cioè sulle emissioni diffuse o storiche già accumulate in atmosfera.

Da usare con attenzione la parola offset. In inglese, letteralmente, significa dislocare, portare fuori da un perimetro, ma nel lessico climatico il termine si è affermato perché le emissioni generate da un’azienda o da un’attività non vengono ridotte necessariamente nel luogo in cui si producono, ma vengono “controbilanciate” sostenendo altrove un progetto che evita, riduce o rimuove emissioni (in pratica acquistando i crediti di carbonio generati da quel progetto, molto conosciuti quelli tipo ‘adotta una foresta’). In questo senso, l’offset è per definizione un meccanismo di compensazione esterno al processo che continua a emettere.

Il problema è che dentro la parola offset finiscono realtà molto diverse. Un credito può derivare da emissioni evitate, da emissioni ridotte oppure da CO2 effettivamente rimossa dall’atmosfera. Mettere tutto sullo stesso piano, però, è fuorviante: evitare future emissioni non è la stessa cosa che rimuovere carbonio già accumulato in atmosfera, e non tutte le rimozioni offrono lo stesso livello di durata, misurabilità e affidabilità.

È anche da questa esigenza di chiarezza che nasce il nuovo quadro europeo CRCF, pensato per distinguere meglio tra pratiche credibili, verificabili e trasparenti.

Che cosa cambia con il CRCF europeo

Il CRCF nasce con un obiettivo molto concreto: dare al mercato e ai soggetti coinvolti un linguaggio comune per distinguere pratiche credibili da pratiche poco solide, stabilire degli standard di misurazione per rimozione di alta qualità e agevolare la sostenibilità economica in questi settori. In poche parole: rendere le attività di assorbimento

del carbonio del carbonio certificabili e misurabili secondo criteri di qualità (quantificazione, addizionalità, stoccaggio, responsabilità, sostenibilità).

Il quadro europeo copre tre categorie di CDR:

- rimozioni permanenti del carbonio (carbon removals);

- carboniocoltura (carbon farming);

- stoccaggio del carbonio nei prodotti (carbon storage in products).

Per l’assorbimento permanente, la Commissione europea definisce queste attività come tecnologie che rimuovono CO2 dall’atmosfera e ne garantiscono uno stoccaggio sicuro e di lungo periodo, per secoli. Nel febbraio 2026 sono state regolamentate – con atti delegati – le prime metodologie per DACCS, BioCCS e biochar carbon removal. Altre metodologie, dedicate per esempio al carbon farming e allo stoccaggio nei prodotti bio-based, sono ancora in fase di completamento.

Cosa si è intanto stabilito per DACCS, BioCCS e biochar carbon removal?

Il documento riconosce un problema di fondo: queste tecnologie rimuovono CO₂ dall’atmosfera, ma chi le gestisce non ricava nulla da questo beneficio climatico — niente quote di emissioni, niente sgravi normativi. Un classico fallimento del mercato, dove il costo è privato e il beneficio è collettivo.

Per sbloccare gli investimenti, il regolamento introduce un sistema di certificazione basato sul concetto di addizionalità: un assorbimento è certificabile solo se non sarebbe avvenuto comunque senza l’incentivo della certificazione. Per misurarlo si usa una baseline, cioè lo scenario di riferimento senza l’attività in questione. Il documento fissa questa baseline a zero per tutte e tre le tecnologie — una scelta che riflette la realtà attuale: in assenza di incentivi, nessuno investirebbe, quindi ogni tonnellata catturata è per definizione aggiuntiva e certificabile al 100%.

Il regolamento prevede inoltre obblighi di trasparenza sulle materie prime da biomassa utilizzate, per evitare pressioni eccessive su risorse naturali, e una revisione delle metodologie almeno ogni quattro anni per adeguarsi all’evoluzione tecnologica.

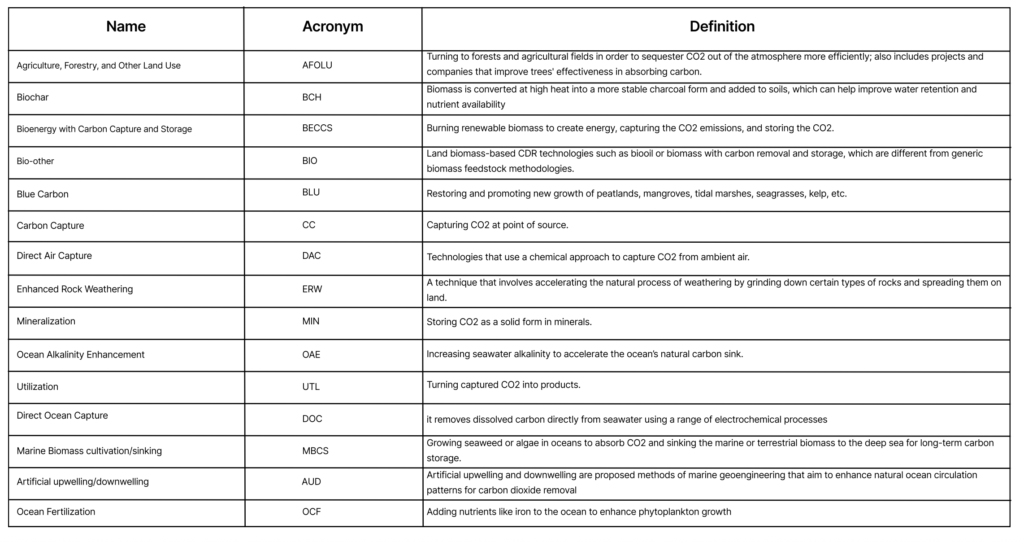

La tassonomia della CDR: le sigle da capire

Qui conviene inserire una sezione visivamente molto leggibile, con un breve glossario e almeno un grafico. Nel report allegato, a pagina 3, c’è una tassonomia utile da tradurre in linguaggio giornalistico.

Le principali sigle

- DAC: direct air capture, tecnologie che catturano CO2 direttamente dall’aria.

- BECCS: bioenergy with carbon capture and storage, produzione di energia da biomassa con cattura e stoccaggio della CO2.

- BCH: biochar, trasformazione della biomassa in una forma carboniosa stabile che può essere usata, per esempio, nei suoli.

- ERW: enhanced rock weathering, accelerazione del naturale processo di alterazione delle rocce.

- MIN: mineralizzazione, stoccaggio della CO2 in forma solida nei minerali.

- OAE: ocean alkalinity enhancement, aumento dell’alcalinità marina per rafforzare il ruolo dell’oceano come sink di carbonio.

- DOC: direct ocean capture, rimozione del carbonio disciolto dall’acqua di mare.

- AFOLU: agricoltura, foreste e altri usi del suolo.

- BLU: blue carbon, soluzioni basate su ecosistemi costieri come mangrovie, praterie marine e zone umide costiere.

A che punto è oggi il mercato della carbon removal

Il mercato è oggi in gran parte volontario — nessuna legge obbliga le aziende a comprare crediti di rimozione — il che lo rende promettente ma anche fragile, dipendente dalla tenuta degli impegni climatici aziendali e dalla credibilità dei meccanismi di certificazione. È in questo contesto che vanno letti i dati sul suo stato attuale.

Il report CDR: State of the Market 2025 indica che nei primi sei mesi del 2025 sono state vendute circa 16 milioni di tonnellate di CDR, un dato descritto come record per il periodo. Nello stesso report si osserva però una forte concentrazione del mercato: la gran parte degli acquisti del semestre è legata a metodi biomass-based, e una quota molto rilevante della domanda arriva da pochi grandi buyer.

Una conferma arriva dall’analisi di Carbon Direct, secondo cui Microsoft da sola rappresenta circa il 60% degli impegni futuri per la rimozione naturale di CO₂ e oltre l’80% per quella tecnologica ad alta durabilità. Insieme ad altri grandi nomi come Google, JPMorgan Chase e Amazon, questi soggetti stanno di fatto definendo le regole del gioco in una fase in cui il mercato è ancora plasmabile.

Un altro dato interessante è che gli investimenti si concentrano ancora soprattutto su DAC e utilization, mentre sul lato delle transazioni dominano altre tecnologie. In altre parole, ciò che attira capitale non coincide sempre con ciò che oggi genera più volume contrattualizzato. È una distinzione preziosa per raccontare il settore senza semplificazioni.

Sul fronte della domanda, emerge un paradosso che vale la pena segnalare: le dichiarazioni di impegno climatico da parte delle aziende sono cresciute del 227% negli ultimi anni, ma i crediti effettivamente acquistati e utilizzati sono calati del 7% nel 2025. Le promesse corrono più veloci delle azioni. Carbon Direct stima che oltre l’80% dei progetti di rimozione ad alta durabilità rischi di non essere realizzato per mancanza di acquirenti disposti a impegnarsi in anticipo — una dinamica che ricorda più un problema di fiducia e coordinamento che di capacità tecnica.

Il mercato della CDR sta crescendo, ma è ancora un giovane, non lineare e molto concentrato. Le rimozioni tecniche, cioè generate da tecnologie industriali — come la cattura diretta dell’aria o il biochar — restano minoritarie rispetto alle nature-based removals (crediti generati da foreste, suoli e oceani, anziché da impianti industriali) nel totale degli accordi di acquisto finora stipulati. Tuttavia, sebbene le tecnologie di rimozione esistano, senza un impegno finanziario più diffuso molti progetti non verranno mai costruiti. C’è però una coincidenza rara: in questo caso, fare la cosa giusta per il clima e fare la cosa conveniente per la propria azienda indicano la stessa direzione. Chi entra ora in questo mercato lo fa quando i costi sono ancora accessibili e l’offerta di crediti di qualità non è ancora esaurita — e contribuisce allo stesso tempo a rendere possibile un’infrastruttura climatica di cui tutti avremo bisogno.

I limiti da tenere presenti

Parlare di CDR in modo serio significa affiancare al racconto dell’innovazione alcune domande scomode ma necessarie.

La prima riguarda la durabilità: per quanto tempo il carbonio resta davvero fuori dall’atmosfera? La seconda riguarda la misurazione: quanto è robusta la quantificazione del carbonio rimosso? La terza è la sostenibilità complessiva: quanta energia, suolo, biomassa o acqua servono per far funzionare una certa soluzione? La Commissione europea insiste proprio su questi aspetti quando spiega che le metodologie CRCF devono rafforzare la fiducia su quantificazione, permanenza e sostenibilità.

Nel report di mercato emerge anche un nodo molto concreto: la disponibilità di biomassa sostenibile. Se oggi molte transazioni si concentrano su metodi biomass-based, la loro scalabilità dipenderà anche dalla disponibilità di feedstock sostenibile e dalla concorrenza tra usi diversi della biomassa.

Perché questo tema interessa anche imprese, territori e agricoltura

Il CRCF non riguarda solo startup e grandi buyer internazionali. Dentro il quadro europeo c’è anche il carbon farming, cioè pratiche di gestione del territorio che possono aumentare il sequestro di carbonio nei suoli e nelle foreste o ridurre emissioni legate al suolo, con possibili co-benefici per biodiversità e resilienza. La Commissione cita tra gli esempi la riforestazione, l’agroforestazione, la protezione del suolo e il ripristino di torbiere e zone umide.

La carbon dioxide removal non è una scorciatoia e non sostituisce la riduzione delle emissioni. È, piuttosto, uno dei tasselli che stanno emergendo nel percorso verso la neutralità climatica, soprattutto per gestire le emissioni residue e costruire strumenti più credibili per il lungo periodo. Oggi ne parliamo di più perché il tema è uscito dalla nicchia: l’Europa ha avviato un quadro di certificazione comune, il mercato si sta muovendo, le tecnologie si stanno differenziando e la discussione si è fatta più concreta. Resta però una condizione decisiva: la CDR avrà senso solo se sarà misurabile, trasparente, sostenibile e subordinata alla priorità di tagliare le emissioni alla fonte.

{kind=link}